中诚信国际:2023年8月出口降幅收窄,基数走低后续出口增速有望回升

来源:中诚信国际 研究院

2023 年 8 月进出口数据点评

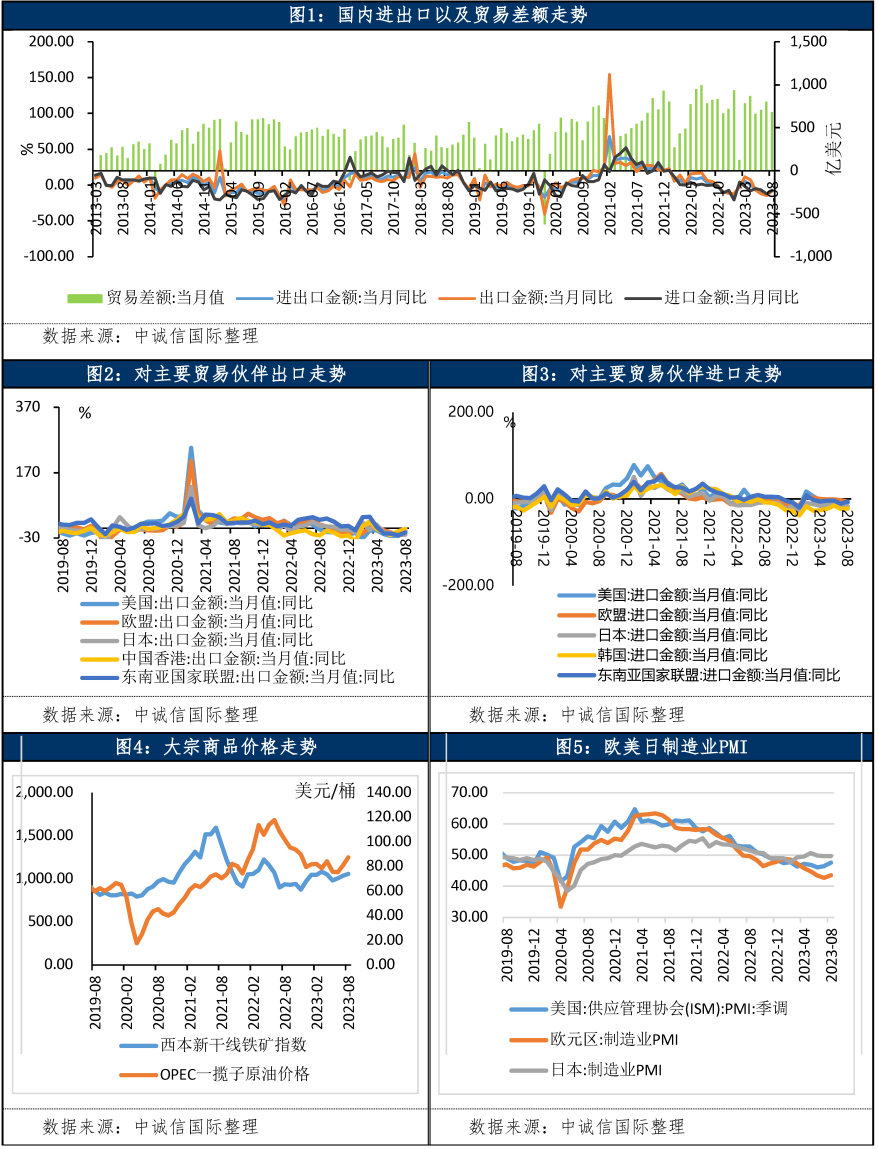

随着上年同期基数走低以及我国内需的边际改善,8月出口、进口增速降幅均较上月收窄5个百分点以上。8月出口增速结束了4月以来的回落态势,降幅较7月收窄5.7个百分点,为-8.8%。3月以来进口增速已经连续6个月负增长,8月同比为-7.3%,但随着内需的边际改善,8月进口降幅较7月收窄5.1个百分点。由于出口增速仍低于进口,贸易顺差有所收窄,较上月减少122.4亿美元至683.6亿美元。

上年基数走低以及全球经济景气度边际回升、外需短期企稳下,出口增速降幅收窄。8 月出口增速降幅收窄主要受以下因素影响,一是2022年7月和8月出口同比增速分别为17.2%和6.5%,基数走低支撑今年8月出口增速降幅收窄;二是8月全球制造业PMI边际回升,美国及越南、印尼等部分东盟国家景气水平边际改善,支撑外需边际企稳。8月出口增速降幅收窄与8月底PMI新出口订单指数回升相一致,但也要看到8月出口增速虽边际回升,但仍位于较低负增速区间,且1-8月出口累计增速也较前值有所放缓,出口承压仍较大。从出口重点产品来看,劳动密集型产品、机电产品、高新技术产品出口降幅均较上月收窄。8月箱包、服装、玩具、家具等劳动密集型产品出口增速降幅虽较上月收窄,但仍处在负增长区间。机电产品出口增速 降幅较上月收窄4.6个百分点,为-7.3%,继续拖累出口。机电产品中,汽车(包括底盘)出口同比实现35.2%,增速较高,但较前值回落48个百分点,已连续3个月回落,对机电产品出口增速的支撑减弱。高新技术产品出口增速连续13个月处于两位数负增长水平,8月为-13.2%,降幅自5月份以来首次收窄,但仍位于较低水平。

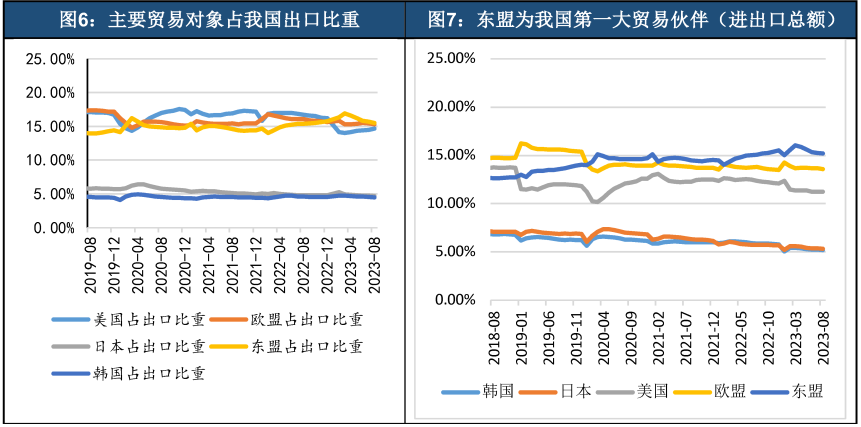

分区域来看,对美国、欧盟、日本、香港、东盟的出口增速延续负增长,美国及东盟对中国出口拖累边际减轻。具体来看,8月对美国出口增速为-9.5%,降幅较上月收窄13.6个百分点,一方面上年同期基数走低支撑对美出口增速边际改善,另一方面当前美国经济仍具韧性,美国周度经济指数8月以来波动上行,美国供应商管理协会公布的8月PMI指数也较前值回升,美国经济软着陆的概率在上升;对欧盟出口增速降幅较上月收窄1个百分点,为-19.58%,仍位于较低水平,欧元区景气水平低迷,制造业PMI已经连续3个月位于44%以下的低位区间,来自于欧盟的外需持续疲弱;对东盟出口增速降幅较上月收窄8.2个百分点,为下降13.25%,这既有上年高基数效应影响减弱的原因,也与越南、印尼等新兴经济体近期制造业景气回升有关。此外,对香港出口下降2.5%,降幅较上月收窄 6个百分点,对日本出口同比下降20.1%,降幅较上月扩大1.8个百分点,这或与美日韩合作领域延伸、东亚产业链加速重构有关,对俄罗斯出口增速为16.31%,较上月回落35.5个百分点,已回落至今年以来的次低水平。

内需边际改善,进口增速降幅收窄。8月份以来,内需边际改善 ,制造业PMI连续3个月 回升,其中新订单指数及进口指数均较上月回升,内需修复支撑进口增速回升。同时出口降 幅收窄也在一定程度上提振了部分相关产品的进口需求。从进口产品来看:原油、铁矿砂及其精矿、大豆等初级产品进口“量价齐升”带动进口额增速均由负转正,机电、高新技术产品进口增速降幅收窄。8月OPEC一揽子原油月度均价较上月回升6.3美元/桶,为87.33美元/桶,为去年12月以来的最高水平,叠加进口数量回升,原油进口额增速由负转正,为0.45%,较上月大幅回升21个百分点以上;8月西本新干线铁矿指数及铁矿石期货收盘价均较7月有所回升,铁矿砂及其精矿进口数量较上月回升8.1个百分点,铁矿砂及其精矿进口额同比较上月回升21.2个百分点,为6.3%,或与基建加快发力有关;量价齐升下,7月大豆进口额增速由负转正,为0.55%。本月机电产品及高新技术产品进口增速均为下降9.5%,降幅较上月均有所收窄。分国家来看,对美国、欧盟、日本、韩国、东盟等主要经济体进口增速延续负增长,其中对美国、韩国、东盟的进口增速降幅收窄,对欧、日进口降幅走扩。

高基数效应减弱有助于后续出口增速企稳回升,支撑进口回升的积极因素正在累积,稳内需、稳外贸政策仍需持续发力。8 月以后高基数作用对出口同比增速带来的下行压力减弱,有助于支撑出口增速边际改善,加之美国经济仍显现出一定韧性,短期内外需大幅下滑的可能性降低,此外原油等国际大宗商品价格波动回升,后续价格因素对出口增速的抑制也有望减轻,上述因素影响下,四季度出口增速或企稳回升。进口方面,当前内需持续修复但仍较为疲弱,进口增速虽有改善但仍位于较低水平。不过8月以来,随着国内稳地产、稳增长等一系列增量政策发力生效,内需有望逐渐企稳回升,且2022年三季度末进口增速开始回落,高基数效应逐渐消退,进口改善的积极因素增多,但进口改善的幅度仍取决于内需修复的幅度和节奏,稳内需、稳外贸政策仍需持续发力。

END